Allgemein

Auf der Seite AfA-Angaben bestimmen Sie die Werte für die Berechnung der planmäßigen AfA. Benötigen Sie einen AfA-Plan, der von der Berechnung der Anlagenverwaltung abweicht, können Sie hier die Manuelle AfA aktivieren. Möchten Sie Sonder-AfA beanspruchen, markieren Sie auf dieser Seite die Option. Für die Angabe der gesetzlichen Begründung nach § 5 Abs. 1 EStG müssen Sie das Kästchen anhaken.

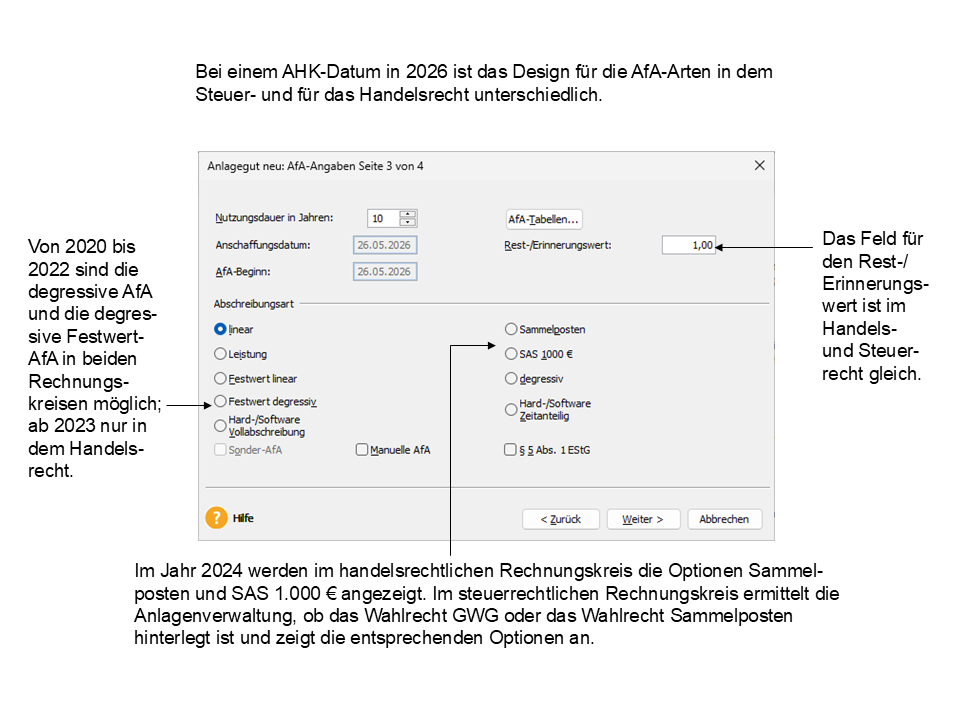

Nutzungsdauer

Für die Berechnung der AfA müssen Sie die Nutzungsdauer angeben. Hierfür können Sie über die Schaltfläche Tabelle... die AfA-Tabellen aufrufen. Sobald Sie innerhalb der AfA-Tabellen das zu erfassende Wirtschaftsgut ausfindig gemacht haben, markieren Sie dieses und übernehmen die Nutzungsdauer mit OK.

Diese AfA-Tabellen werden in Abhängigkeit vom AHK-Datum aufgerufen. Bis zum 31.12.2000 erhalten Sie die alten, ab dem 01.01.2001 die neuen AfA-Tabellen.

Beginn der AfA

Die AfA ist ab dem Zeitpunkt der Lieferung und Inbetriebnahme vorzunehmen. Die Anlagenverwaltung unterstellt, das AHK-Datum ist der Zeitpunkt der Lieferung oder Fertigstellung. Hat der Gesetzgeber keinen anderen AfA-Beginn festgelegt, wird ab diesem Zeitpunkt die AfA berechnet.

Bei den abnutzbaren und beweglichen Wirtschaftsgütern können Sie bis zum 31.12.2003 die Vereinfachungsregel anwenden. Mit dieser Regel können Sie Wirtschaftsgüter, deren AfA-Beginn in der ersten Hälfte des Wirtschaftsjahres liegt, mit der vollen Jahres-AfA ansetzen. Liegt der AfA-Beginn im zweiten Halbjahr, können Sie die halbe Jahres-AfA abschreiben. Die anderen Wirtschaftsgüter werden zeitanteilig abgeschrieben. Das heißt, entsprechend dem Monat des Zugangs wird die anteilige Nutzungsdauer für das gesamte Wirtschaftsjahr ermittelt und daraus die AfA berechnet. Standardmäßig wird Ihnen die zeitanteilige Berechnung vorgeschlagen. Ab dem 01.01.2004 steht Ihnen nur noch diese Option zur Verfügung.

Bei den AfA-Arten ohne Wahlrecht für den AfA-Beginn sind die vorgeschriebenen Zeitpunkte hinterlegt.

Wird eine Anlage im Bau in mehreren Schritten fertig gestellt, können der Zeitpunkt der ersten Lieferung und der Fertigstellung in unterschiedlichen Monaten oder Jahren liegen. Anlagen im Bau oder Geleistete Anzahlungen erfassen Sie in einer nicht abnutzbaren Anlagegruppe. Sobald die AfA beginnt, buchen Sie das Wirtschaftsgut in eine Anlagegruppe mit AfA-Berechtigung um. Beachten Sie hierbei, aus dem Belegdatum der Umbuchung ergibt sich das AHK-Datum des Wirtschaftsguts mit AfA-Berechtigung.

Erinnerungswert

Außerdem ist ein Restwert einzugeben. Wenn Sie keinen anderen Wert eingeben, wird der in Bearbeiten  Firmenangaben Anlagenverwaltung Einstellungen vorgegebene Wert übernommen. Als Restwert können Sie Null EUR hinterlegen, da die Anlagenverwaltung Wirtschaftsgüter mit einem Buchwert von Null EUR im Anlagespiegel aufführt.

Firmenangaben Anlagenverwaltung Einstellungen vorgegebene Wert übernommen. Als Restwert können Sie Null EUR hinterlegen, da die Anlagenverwaltung Wirtschaftsgüter mit einem Buchwert von Null EUR im Anlagespiegel aufführt.

Bei Wirtschaftsgütern, bei denen der Restwert die Bemessungsgrundlage für die AfA reduziert, müssen Sie nach der Eingabe des Restwerts die entsprechende Option markieren. Dieses Feld erscheint, wenn der entsprechende Eintrag im Menüpunkt Bearbeiten Firmenangaben Anlagenverwaltung Einstellungen aktiviert ist.

Bei der Übernahme bestehender Anlagegüter mit dieser Option geben Sie auf der Seite Stammwerte nach den AHK den Buchwert zum Ende des Vorjahres ein. Auf der Seite AfA-Angaben hinterlegen Sie dann den Restwert und markieren die Option Restwert reduziert Bemessungsgrundlage. Die Bemessungsgrundlage verringert sich, wenn der Rest-/Schrottwert im Verhältnis zur AfA besonders hoch ist. Dies ist beispielsweise bei Flugzeugen, Schiffen und Eisenbahnen der Fall.

Während der Euro-Umstellung wurde der Erinnerungswert auf der Seite AfA-Plan bei noch nicht voll abgeschriebenen Wirtschaftsgütern von 1 DM auf 1 EUR umgestellt. Bei bereits voll abgeschriebenen Wirtschaftsgütern dagegen von 1 DM auf 0,51 EUR. Auf der Seite AfA-Angaben wird der Erinnerungswert aber in der Währung dargestellt, in welcher er eingegeben wurde.

Kapitelverzeichnis